遅れる日本: キャッシュレス決済

スマホ決済

PayPay, LINE Pay, 楽天ペイ, Amazon Pay, d払い…

電子マネー

楽天Edy, WAON, nanaco …

現在、キャッシュレス決済は乱立し、ユーザー獲得の戦国時代になった。

いかに継続して利用してもらうかが肝になる。

日本は、いまだに現金主義が横行していて、キャッシュレス率は いまだ 18.4%と著しく低い。

中国は 60%(あんなに国土は広くと人口も多いのに)、韓国 89.1%。

東京はキャッシュレス決済が確かに増えたが、個人経営のお店や、地方・地域では大手もまだまだ現金だ。

逆に言えば、サービス提供側もユーザー側も、まだまだ利点と伸び代がある。

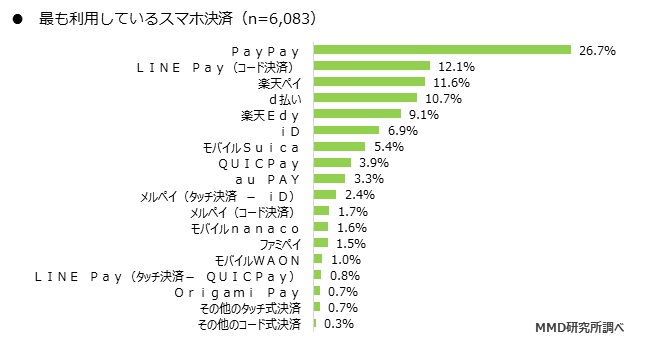

スマホ決済 三強: PayPay・LINE Pay・楽天ペイ

出典: MMD研究所「2019年9月 スマートフォン決済に関する実態調査」

MMD研究所 (Mobile Marketing Data Lab) が2019年おこなった調査によると、もっとも利用されているスマホ決済はPayPay (26.7%)。続いて LINE Payが 12.1%、楽天ペイが 11.6%と言う結果となった。

重要な指標は 利用率・利用額・加盟店数

参考にはなるが、実際 評価に影響がない指標はこちら。

全てのサービスは、実際に利用してもらわないと意味がない。

特に決済系サービスは、本人認証や銀行・クレジットカード登録と敷居が高い。

ダウンロードや登録だけで終わった人は、その後使わず放置される可能性も高くなる。

着目すべき指標は下記3つだ。

利用率 (usage rate) は、実際に利用している人を登録者数で割った率だ。

利用額とは、実際に決済された額 (transaction amounts)。決済総額または一人当たりの決済額で計る場合がある。

加盟店 (merchants) とは、サービス提供側と契約している店舗のこと。「にわとりと卵」の話にはなるが、実際に決済する場所が多いほど、ユーザー数や利用率は上がるというのがセオリーだ。

そのため、各社はまずは加盟店開拓から着手するのが慣例だ。現在は導入費用や決済手数料を無料化または減額して、加盟店獲得に励んでいる。(その点も各社の販管費が膨らんでいる要因だ)

一方で、上記の指標は、状況を明らかにしてしまうので正確に公開されないこともしばしばある。

比較:PayPay・LINE Pay・楽天ペイ

Comparison in Key Figures: PayPay, LINE Pay and Rakuten Pay

| (Thousands) | PayPay | LINE Pay | Rakuten Pay |

| Registered users | 20,000 | 36,900 | N/A |

| Authentified registration | N/A | 5,000 | N/A |

| Merchants | 1,700 | 1,700 | 3,000 |

| Launch | Oct 2018 | Dec 2014 | Oct 2018 |

| Underlying | Softbank Yahoo! |

LINE | Rakuten Ichiba |

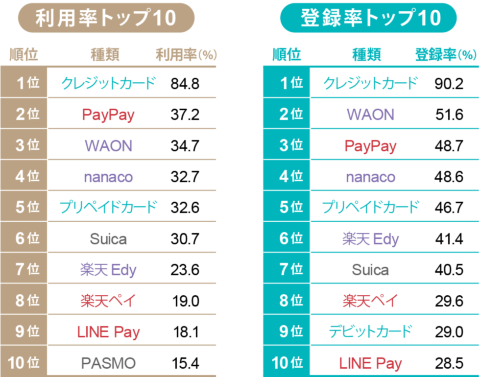

キャッシュレスサービスの利用率トップ10と登録率トップ10サービス

出典: 日経クロストレンド「47都道府県キャッシュレス決済普及率ランキング2020」

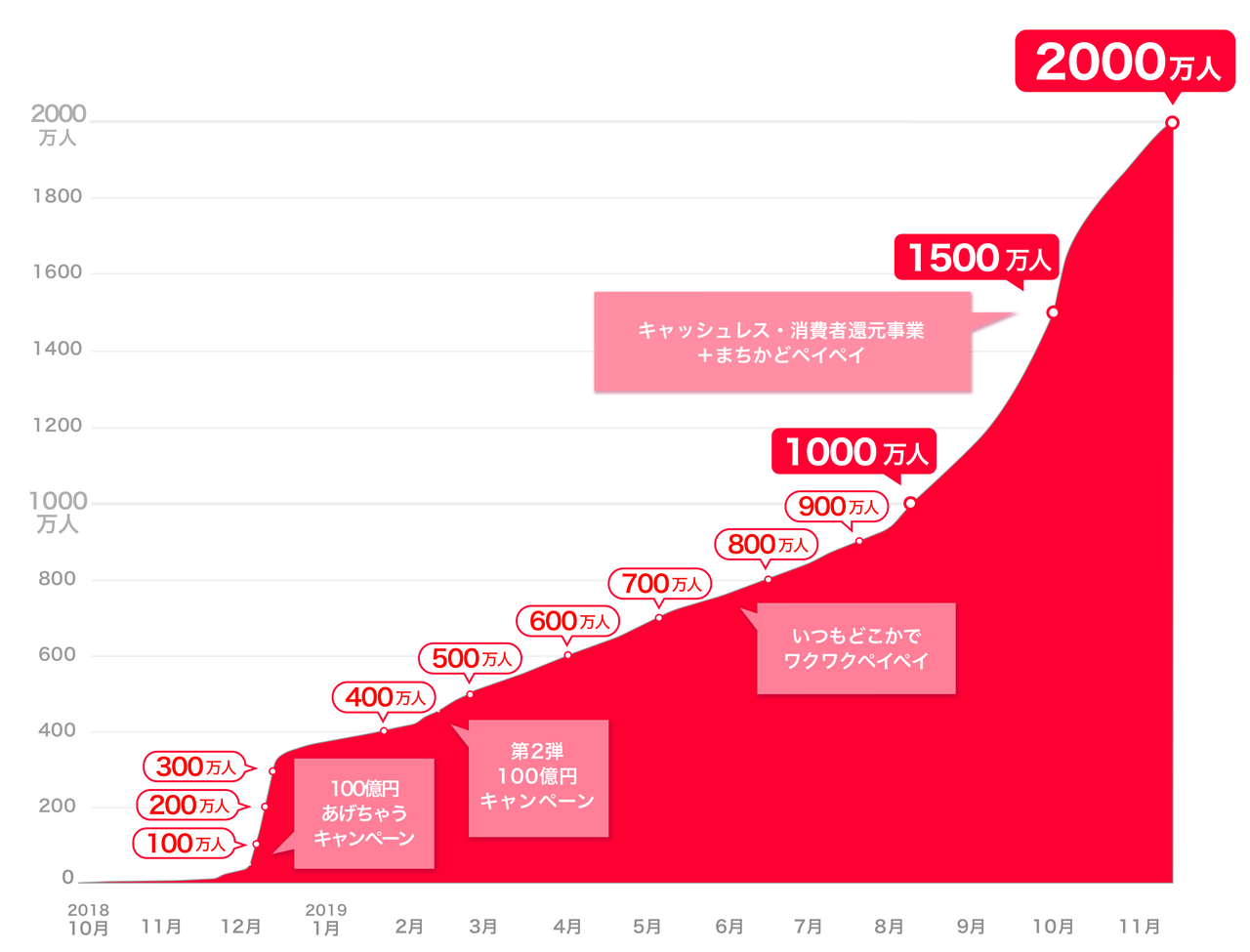

PayPay ざっくり分析: 2019年の快進撃がすごい

出典: PayPay株式会社 プレスリリース (2019年11月18日)

PayPayは、ソフトバンクと Yahoo! Japan が提供するスマホ決済サービスだ。

PayPayは、ユーザーの利用を促すマーケティングキャンペーンを途切れることなく実施し、ユーザーが離れないよう囲い込みをしている。上記でわかる通り、実質 2019年の1年間だけ見ても、ユーザー数は急速に伸びている。

PayPayは、MAUを公表していない。日経クロストレンドと日経ビジネスが全国1万人を対象に実施した「47都道府県キャッシュレス決済普及率ランキング2020」調査によると、PayPayの利用率は 37.2%に至った。

また、PayPayは中長期的にもしっかり先を見据えている。中国のアリペイ (Alipay) と提携することにより、6億人とも言われる Alipayユーザーは日本の PayPay加盟店を利用できる。

加盟店数についても、4年先行している LINE Payにあっさり追いついた。

LINE Pay: 減少するアクティブユーザー

チャットができるLINEアプリ自体は、8,200万人の MAUを保有する。これは強固な基盤だ。

友だち登録していれば、無料で送金しあえる。例えば、いちいち ATMへ行ったり、送金手数料を払うこともなく、遠くで一人暮らししている子供に仕送りをすることもできるのだ。このように LINE Pay は、サービス開発に力をいれている。

しかし、他の三強より4年も先行しているにも関わらず、加盟店数はPayPayとは横並び。楽天にはあっさり差をつけられた。

LINEは誠実に、決算書で重要な数値を公表している。一方で脆弱性を露呈している。

登録者数は 3,000万人以上いるが、本人認証ができている人は 500万人しかいない。継続利用のメリットを感じられない(マーケティングの問題)があるのだ。

国内MAU は 286万人しかいない。 実際の利用率は 7.8% だ。(前述の日経の調査では 18.1%だが…)

LINEの2019年3Q決算書を読むと LINE Payの国内MAUは、2019年第2四半期では 490万人から、第3四半期は286万人に落ち込んだ。(つまり、ユーザーを維持できなかったのだ)マーケティングは一時的にやるのではなく、継続的にやらないと無駄金になりROIは回収できない。

遅ればせながら 中国 We Chat Payとの提携も発表したが、ソフトバンク傘下だ。LINEは2020年 Yahoo! Japanとも統合予定で、正直先が見えない。

楽天ペイ: ユーザー獲得に苦戦

後発の楽天ペイは、MAUどころか、日本最大のEコマースサイトの一つである「楽天市場」を基盤とする 楽天が提供する 楽天ペイは、300万を超える加盟店数が強みだ。

楽天ペイは、フリマサービス「フリマ」でも利用できるし、逆も然理で、フリマで稼いだお金を楽天キャッシュに変換して、楽天ペイにチャージできる。

楽天カードを軸として、楽天ポイントも併用できるのも強みだ。電子マネーの中でリードしている 楽天Edy もあり今後伸びが期待できる。

今後の課題としては、複雑なサービスをいかに簡素化し、ユーザーに利用してもらうかが、 PayPayやLINE Payに打ち勝つ秘訣だ。

一方、楽天の弱みは、日本ガラパゴス気味で、世界進出に大変弱いことだ。

特に中国の提携先を確保し、インバウンドを獲得しないと、中長期的に厳しくなるだろう。(オリンピック直前なので、すでに遅いかも?)

各社の課題

顧客の囲い込み

まずはユーザー離れを防ぐこと。スマホ決済はまだ日本では黎明期後半とも言える。そのため、いいサービスが生まれれば、簡単に乗り換えられてしまう。

常にユーザーを楽しませるキャンペーンとその周知が重要だ。

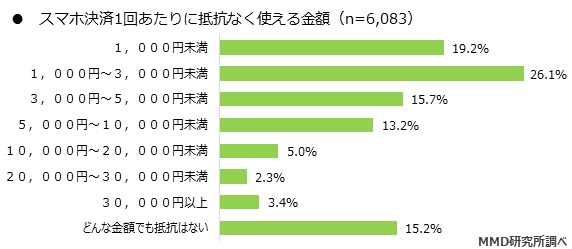

利用額の増額

出典: MMD研究所「2019年9月 スマートフォン決済に関する実態調査」

MMD研究所の調査によると、高額決済にはためらいがあるユーザーが多いようだ。

対策としては、より大きな金額をチャージさせておくことだ。

例えば10万円チャージがあれば、「あ!使わないともったいない」と考えるのが日本人のサガ。

一人当たりの決済額をあげることが、今後各社の課題となる。

厳禁との差別化

現金主義がいまだにあるようだが、それは便利さを知らないからだと思う。

ATMへ行かないことで時間やガソリン代を節約できる。お釣りの間違いも防げる。

ポイントなどにより実際より安く買える。

マーケターとしては、これはプラン自体よりも、友好的な拡散プランを考えるのがキーとなるだろう。

まとめ :一般ユーザーは、PayPayを早めに利用開始するべき

爆発的な新規ユーザー獲得キャンペーンの時期は終わりかけていて、新規登録キャンペーンは今後どんどん改悪されると予想する。

なぜなら、上記で説明した通り、ペイ系サービス各社は、今後、既存顧客の維持と利用額の拡大のためにマーケティング費用を使うからだ。そのほうがビジネスとしては増収の確度が高い。

だからこそ、早めにダウンロード・本人認証して、新規登録キャンペーンを享受する必要がある。そして、既存顧客としてベネフィットを受けるのが一番利益が高い。

特に PayPay は、既存顧客向けに常にキャンペーンを行なっている。それまでに少し利用に慣れておくことも必要だ。

PayPayは、アップルストアまたはグーグルプレイからダウンロードできる。

\ PayPayのアプリダウンロード /

現在はまだユーザー優位の業界。遅れを取らないようにしたい。

画像提供: egadget

\ ☺️ クリック お願いします ☺️ /

ランキング参加中!いろんな情報ブログが見られます